안녕하세요 우리은행에서 개인사업자 신용대출 추천상품을 안내합니다!

우리은행의 우리 Oh(5!)클릭 대출은 개인사업자가 신속하고 초간편하게 비대면으로 대출이 가능한 매우 획기적인 상품인데요

대출 신청부터 실행까지 5단계로 구성되어 간편하게 이용하실 수 있다는 장점이 있습니다

아래 대출의 대상과 금리 그리고 기간 및 상환방법 등을 안내해 드립니다

우리 Oh!(5)클릭 대출 개요

기업대출은 기업을 대상으로 기업 운영에 필요한 자금 대출을 목적으로 하는 상품이라는 점에서 생계유지 목적으로 제공되는 가계대출 상품과 구분됩니다.

기업대출은 자금용도에 따라 구분됩니다

✅운전자금대출 : 기업의 생산과 판매활동 등에 소요되는 자금을 지원하는 대출(원재료 구입, 종업원 급여·상여금, 세금과 공과 등)

✅시설자금대출 : 기업설비의 취득·신설·증설·복구 등 일체의 시설에 필요한 자금 등으로 자본적 지출에 소요되는 자금을 지원하는 대출(시설의 신축, 증축 및 개·보수 자금, 기계장치의 구입, 설치, 자가제작자금, 공장 등 업무용시설(부지 포함) 매입, 자금·임차보증금 등)

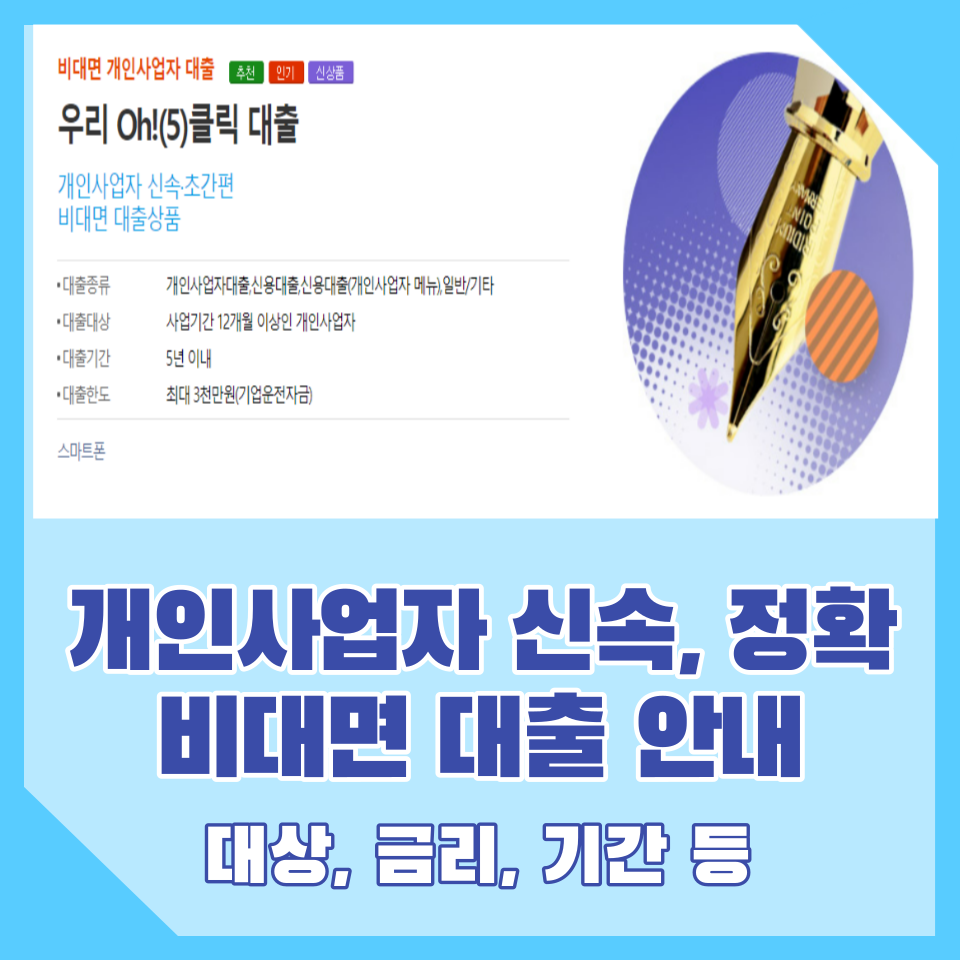

| 대출대상 | 사업기간 12개월 이상인 개인사업자 |

| 대출기간 | 5년 이내 |

| 대출한도 | 최대 3천만원(기업운전자금) |

| 대출금리 | 6.61% ~ 7.43% |

아래에 더욱 자세하게 안내해 드립니다

대출대상

아래의 기준을 모두 충족해야 합니다

✅사업기간 12개월 이상인 개인사업자

✅KCB CB 621 이상 및 NICE CB 681이상(우리은행 CB구간 확인하기)

✅우리은행 내부기준 충족

불건전업종인 경우 신청이 불가하니 유의하세요!

대출기간

✅ 만기일시상환, 통장식상환: 1년 이내(최장 5년까지 기간연장 가능)

✅ 원금분할상환: 5년 이내 (연 단위 선택)

※ 분할상환의 경우 최초 만기일 이후 연장불가

상환방법별 특징

대출한도

최대 3천만원

대출금리

대출금리 : 기준금리 + 가산금리 - 우대금리

기준금리 : 기간별 고정금리, 3개월 CD연동금리, 기간별 변동금리 중 선택 가능

가산금리 : 고객의 신용등급, 상환능력, 대출금액, 거래실적 등을 반영하여 시스템에 의해 결정

우대금리

최대 연 0.8%p (건별 : 연 0.8%p, 한도 : 최대 연 0.5%p)

① 당행 여신 미보유 고객 (대출 신청일 기준) (최대 연 0.2%p)

② 원금분할상환대출 (최대 연 0.1%p)

③ 가맹점 매출대금* 입금금액에 따른 우대 (최대 연 0.4%p)

- 5백만원 이상 1천만원 이하 : 연 0.1%p

- 1천만원 초과 2천만원 이하 : 연 0.2%p

- 2천만원 초과 3천만원 이하 : 연 0.3%p

- 3천만원 초과 : 연 0.4%p

*가맹점 매출대금 : ⒜신용카드사로부터 입금된 매출대금 ⒝제로페이 매출대금 ⒞배달의민족 매출대금 ⒟쿠팡 매출대금(쿠팡페이)

④ 4대 사회보험료 자동이체(3개 이상) 시 (최대 연 0.1%p)

※ 국민건강보험공단에 '4대 사회보험료 합산 신청'하여 「사회보험합산보험료」를 자동이체로 납부하는 경우, 연 0.1%p

※ 단, 사용자(고용주) 부담분에 한함

신청방법

아래 우리은행 모바일 앱을 다운로드 및 설치하여 신청하시면 됩니다

|

|

대출 금융 계산기

아래는 우리은행의 대출할부금을 상환방법에 따라 대출원금 및 월이자액 산정이 가능한 계산기 입니다

참고하기(대출관련용어)

| 용어 | 설명 |

| 개별거래 | ▪ 고객과 은행이 약정한 대출금액을 대출실행일에 한꺼번에 지급하는 방식의 거래를 의미합니다. |

| 한도거래 | ▪ 고객과 은행이 약정한 대출금액 범위 내에서 대출기간 중 고객이 원하는금액을 수시로 지급하 방식의 거래를 의미합니다. |

| 압류 | ▪ 채무자의 특정한 재산에 대하여 처분(매매, 양도 등)을 금지하게 하는 법원의 조치로서, 채권자가 채무자의 해당 재산을 금전화하여 채무변제에 충당하려는 목적으로 이용됩니다. |

| 강제집행 | ▪ 채권자의 채무 변제에 충당하기 위한 목적으로 법원이 채무자의 특정한재산을 강제적으로 금전화하는 조치를 의미합니다. |

| 담보권 | ▪ 채무자가 변제기일에 채무를 이행하지 않는 경우 설정자(담보물 소유자)가제공한 담보물을 금전화할 수 있는 권리로서 근저당권, 근질권 등을 의미합니다. |

| 근저당권 | ▪ 채무자가 변제기일에 채무를 이행하지 않는 경우 설정자(담보물 소유자)가제공한 담보물을 채권자가 매각(경매)하여 우선적으로 변제받을 수 있는권리로서 일반적으로 담보물이 부동산인 경우 활용됩니다. ▪ 근저당권 설정을 하더라도 설정자(담보물 소유자)가 담보물에 대한 소유권을 상실하지 않고 점유도 할 수 있으나 채권자가 매각(경매)하면 소유권을 상실합니다. |

| 근질권 | ▪ 채무자가 변제기일에 채무를 이행하지 않는 경우 설정자(담보물 소유자)가제공한 담보물에 대하여 채권자가 직접 청구하여 우선적으로 변제받을 수 있는 권리로서 일반적으로 담보물이 동산 또는 권리(예·적금, 채권 등)인경우에 활용됩니다. ▪ 질권 설정을 하더라도 설정자(담보물 소유자)는 소유권을 상실하지는 않지만 채권자가 담보물을 점유하고 채권자가 청구하면 소유권을 상실합니다. |

| 양도담보 | ▪ 채무자의 담보대출에 대한 담보제공 목적으로 설정자(담보물 소유자) 소유 담보물을 채권자에게 소유권 이전하는 계약을 의미합니다. ▪ 채무자가 변제기일 내 채무를 이행하면 담보물에 대한 소유권을 회복하지만, 채무를 이행하지 않으면 그대로 채권자가 소유하게 됩니다. |

| 담보신탁 | ▪ 위탁자(소유자)가 소유 재산을 수탁자(신탁회사)에게 신탁(소유권 이전) 하고 수탁자(신탁회사)로부터 수익권증서를 교부받아 이를 담보로 제공하여 대출을 받는 담보대출의 형태 중 하나입니다. ▪ 채무자가 변제기일 내 채무를 이행하면 신탁계약이 해지되어 위탁자가 신탁재산에 대한 소유권을 회복하지만, 채무를 이행하지 않으면 수탁자가 신탁재산을 매각(공매)하여 채권자에 대한 채무 변제에 충당합니다. |

| 대위변제 | ▪ 채무자의 채무를 제3자가 대신 변제하는 행위로서 대신 변제해준 제3자(대위변제자)는 채무자에 대하여 구상권(기존 채권자를 대신하여 채무자에게 채무 상환을 청구할 수 있는 권리)을 취득합니다. |

| 채무인수 | ▪ 채무의 동일성을 그대로 유지하면서 그 채무를 기존 채무자(구채무자) 로부터 제3자(신채무자)에게 이전하는 계약을 의미합니다. ▪ 일반적으로 담보대출을 받은 채무자가 담보물을 제3자(매수인)에게 매각하면서 해당 담보대출도 제3자(매수인)에게 이전하고자 할 때 활용됩니다. |

| 채권양도 | ▪ 채권의 동일성을 그대로 유지하면서 그 채권을 기존 채권자(구채권자) 로부터 제3자(신채권자)에게 이전하는 계약을 의미합니다. ▪ 임차인인 채무자가 임대인(구채권자)에게 갖는 임차보증금반환채권을 은행(신채권자)에 양도(담보로 제공)하여 대출을 받는 형태가 대표적입니다. |

| 기한의 이익(상실) | ▪ 계약의 내용에 기한이 존재함으로서 당사자가 받는 이익을 의미합니다. ▪ 대출거래약정에 따라 채무자는 약정한 대출기한까지 대출금을 상환하지않고 사용할 수 있기 때문에 기한의 이익이 존재합니다. ▪ 다만, 은행여신거래기본약관에서 정한 사유가 발생한 경우 채권자(은행)은기한의 이익을 상실시킬 수 있고 기한의 이익이 상실되면 채무자는 대출원금에 대한 연체이자를 부담하게 됩니다. |

| 신용정보 | ▪ 개인식별정보(성명, 주민번호 등), 신용거래정보(대출정보 등), 신용도판단정보(연체정보 등), 신용능력정보(재무정보 등), 공공정보(체납정보 등)를 통칭하는 개념입니다. |

| 신용평점 | ▪ 개인신용평가회사(CB사)가 개인에 대한 신용정보를 바탕으로 신용도를 1점부터 1000점까지 수치화한 지표입니다. ▪ 금융기관에서 대출 심사 시 채무자의 상환능력에 대한 기준으로 신용평점을 활용합니다 |

| 담보인정비율 (LTV, Loan-To-Value) |

▪ 담보가치 대비 대출금액의 비율을 의미합니다. ▪ 담보인정비율 기준은 금융당국 또는 은행 내규에서 담보물 종류별로 정하고 있으며 대출가능금액 산정 시 활용됩니다. |

| 총부채상환비율 (DTI, Debt-To-Income) |

▪ 연소득 대비 부채*의 비율을 의미합니다. * 주택담보대출은 연간 원리금 상환액, 기타부채는 연간 이자 상환액으로 계산 ▪ 총부채상환비율 기준은 금융당국에서 정하고 있으며 특정지역(투기지역 등)에 소재한 주택을 담보로 가계대출을 받는 경우 적용됩니다. |

| 총부채원리금상환비율 (DSR, Debt-Service-Ratio |

▪ 연소득 대비 부채*의 비율을 의미합니다. * 모든 대출의 원리금 상환액 ▪ 총부채원리금상환비율 기준은 금융당국에서 정하고 있으며 가계대출을 받는 경우 산출합니다. |

| 전세권 | ▪ 임차인이 임대인에게 전세금을 지급한 후 전세기간 중 임대인 소유 부동산을사용・수익하고 다른 채권자보다 우선변제 받을 수 있는 권리를 의미합니다 |

'ZV I 정보 I > 금융 I 경제 I 여신' 카테고리의 다른 글

| 정부 결혼 지원자금 저금리 대출 I 대상 I 지원액 I 신청방법 최종정리 (1) | 2023.10.31 |

|---|---|

| 기술주 시장 조정 속 나스닥 랠리, 연준 현행 금리 유지 예상, 테슬라 200 붕괴 (0) | 2023.10.31 |

| 드디어 인텔 성장 시그널로 8% 폭등 중 (0) | 2023.10.27 |

| 일본 GDP, 독일에 밀려 4위로 떨어지나 (0) | 2023.10.24 |

| 우리은행 데일리워킹 적금 I 대상 I 금액 I 주요내용 I 신청방법 최종정리 (0) | 2023.10.19 |